服务梦想 策划未来 专业出版高端品牌

两大老牌出版机构为您保驾护航,以卓越品质提供出书一站式服务!

服务热线: 185 4893 9756

电话:63149171

手机:185 4893 9756

Q Q:319870960

邮箱:hxwxcbs@126.com

地址:香港九龙长沙湾青山道76号西九龙商务中心UG楼10室

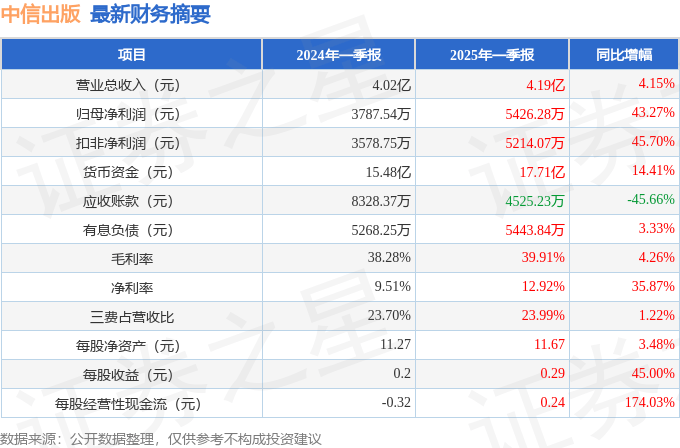

据证券之星公开数据整理,近期中信出版(300788)发布2025年一季报截至本报告期末,公司营业总收入4.19亿元,同比上升4.15%,归母净利润5426.28万元,同比上升43.27%按单季度数据看,第一季度营业总收入4.19亿元,同比上升4.15%,第一季度归母净利润5426.28万元,同比上升43.27%。

本报告期中信出版盈利能力上升,毛利率同比增幅4.26%,净利率同比增幅35.87%本次财报公布的各项数据指标表现尚佳其中,毛利率39.91%,同比增4.26%,净利率12.92%,同比增35.87%,销售费用、管理费用、财务费用总计1.0亿元,三费占营收比23.99%,同比增1.22%,每股净资产11.67元,同比增3.48%,每股经营性现金流0.24元,同比增174.03%,每股收益0.29元,同比增45.0%。

证券之星价投圈财报分析工具显示:业务评价:公司去年的ROIC为4.21%,资本回报率不强去年的净利率为6.96%,算上全部成本后,公司产品或服务的附加值一般偿债能力:公司现金资产非常健康融资分红:公司上市6年以来,累计融资总额7.06亿元,累计分红总额3.93亿元,分红融资比为0.56。

商业模式:公司业绩主要依靠营销驱动需要仔细研究这类驱动力背后的实际情况分析师工具显示:证券研究员普遍预期2025年业绩在1.73亿元,每股收益均值在0.91元最近有知名机构关注了公司以下问题:问:2024年图书零售市场仍在萎缩,请问公司领导如何看待未来出版行业的发展?中信出版如何应对?。

答:尊敬的投资者您好,图书零售市场从实洋规模看,2024年较 2023年下降 2.69%,降幅有较大程度的收窄我们关注到,图书零售市场呈现出一些结构性的变化,课外的教辅材料零售快速增长,生活休闲、动漫绘本类占比稳步提升。

另外,随着国家不断加码对公共文化服务和全民阅读的支持,B端销售持续提升中信出版传统优势的社科经管类图书产品非常适合政企学习场景,公司政企服务销售年增长率超过 16%;少儿阅读服务体系与专业机构合作延展家庭学习场景;新孵化的动漫产线同比增长超25%,创新了影游书 IP联动模式,广泛与国内外电影、动画、游戏等文化领域头部 IP和新锐 IP推动合作,《哪吒之魔童闹海》电影绘本和设定集销售火爆,助推公司该品类图书市占率大幅跃升,《黑神话:悟空》衍生图书《影神集》将于 4月上旬发售。

感谢您对公司的关注以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。返回搜狐,查看更多

扫一扫进入微信公众号