服务梦想 策划未来 专业出版高端品牌

两大老牌出版机构为您保驾护航,以卓越品质提供出书一站式服务!

服务热线: 185 4893 9756

电话:63149171

手机:185 4893 9756

Q Q:319870960

邮箱:hxwxcbs@126.com

地址:香港九龙长沙湾青山道76号西九龙商务中心UG楼10室

在过去的11个月里,标普500指数的上涨被拿来与过去的各种牛市相比,如2021年、2019年、2017年、2009年、1995-1999年等不过,有一年并没有被提及,那就是2022年为什么呢?那是一个严酷的熊市,以不断创新低、通货膨胀加剧和历史性的加息为特征。

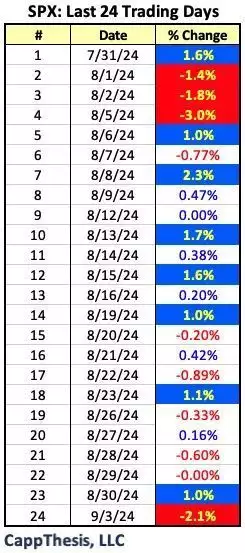

这与现在的情况完全相反:标普500指数在不断创出新高,通胀已经从高峰显著回落,我们即将迎来第一次降息然而,表面之下,发生了一些我们两年来未曾见过的事情:过去的24天 在周二的大跌中,标普500指数在过去24个交易日里出现了12次绝对1%的波动,从7月1日开始(8次上涨,4次下跌)。

这占了50%的时间,次数不少为了提供一些背景,在2022年,标普500指数在252个交易日里有128次1%或以上的波动(63次上涨,65次下跌)。这占了51%的时间。

确实,我们是在将24天与252天相比(基本上是一个月对比12个月),因此样本量并不大然而,这显示了过去几周交易环境的变化如果不出意外,这也是一个很好的提醒,提醒我们如果情况继续这样下去,一个长期的双向高波动期会是什么样子。

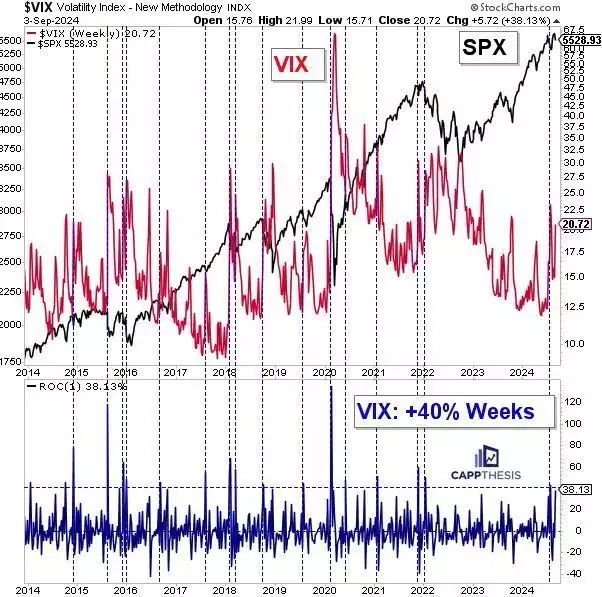

那么,接下来会发生什么呢?让我们看看芝加哥期权交易所波动率指数,也就是大家听到波动率这个词时想到的指数“VIX”指数在周二飙升了30%,这是自2021年11月26日以来的第二次至少上涨30%的波动当然,另一次发生在上个月:8月5日(+65%)。

如果在这个假期缩短的一周内,波动性继续上升,VIX可能会迎来另一个+40%的周涨幅上一次VIX在一个日历周内上涨至少40%是在2024年8月2日的那一周当时我们向CappThesis的客户提供了一项研究,显示在40%的涨幅之后的一周通常会平静许多。

正如我们所知,在8月5日的交易早期,VIX飙升,然后同样迅速地下跌,最终环比下降了13%然而,当VIX像那样飙升时,往往预示着未来还会有额外的波动性显然,这种情况在周二发生了,现在的问题是,在我们刚刚进入的通常波动较大的秋季月份里,我们还能预期多少波动性。

随着市场进入一个历史上波动较大的时期,科技股遭受重创,首次降息即将到来,几周后还有总统大选,可以预见我们将会看到更多的波动性。

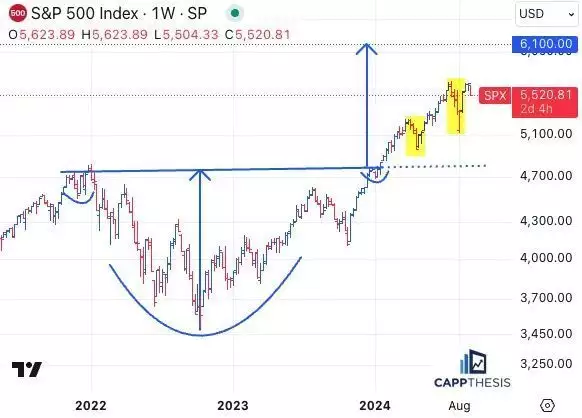

好消息令人欣慰的是,标普500指数自从1月份突破大型看涨形态以来,已经建立了相当大的缓冲空间这使得它能够在2024年已经承受了两次增强的波动——从3月至4月,然后是7月至8月初正如我们刚刚讨论的,概率表明标普500指数在未来可能还需要吸收更多的冲击。

如果它能在不遭受太大损失的情况下做到这一点,那么该指数就可能准备好利用历史上在第四季度出现的看涨季节性——即使是在选举年。

扫一扫进入微信公众号